La zone €uro reste engluée dans une récession molle. Le PIB, qui a déjà reculé de -0,6% par rapport à son niveau de l’été 2011, s’est probablement contracté à nouveau pendant les derniers mois de 2012. Les enquêtes auprès des chefs d’entreprise suggèrent un arrêt de la dégradation au premier trimestre 2013. En effet, à l’issue de plusieurs mois de chute assez violente, l’indice des directeurs d’achat du secteur manufacturier a rebondi par rapport à son creux de 44 touché en juillet. Le niveau de 46,1 atteint en décembre est le meilleur observé depuis le mois de mars.

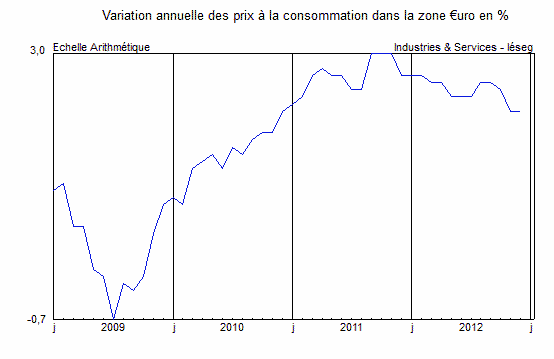

Source : Eurostat.

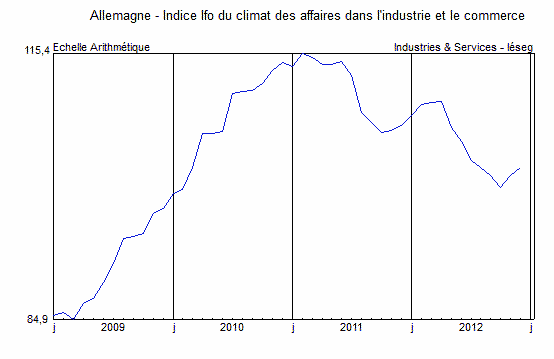

L’amélioration est impulsée par l’Allemagne où le climat des affaires se redresse sensiblement après les mauvais résultats du milieu de l’année, dus au passage à vide de l’activité observé simultanément en Chine et en Europe du Sud. La tendance à l’amélioration est quasi générale, même l’Espagne présentant quelques signes de rebond.

Ces signes ténus d’amélioration sont confortés par de meilleures nouvelles sur le front de la gouvernance européenne. Tout d’abord, l’accord conclu fin novembre entre le Conseil européen, le FMI et la Grèce. Au-delà de l’apport "d’argent frais", commence enfin à se dessiner un scénario de traitement à long terme du déséquilibre des finances publiques grecques. Le gouvernement allemand lui -même reconnaît que de nouveaux abandons de créances seront nécessaires. Les marchés sont plus rassurés par cette perspective douloureuse que par l’enfermement dans un déni irréaliste. Les avancées importantes sur la voie d’une supervision bancaire sous l’égide de la BCE ont également surpris favorablement, même si plusieurs questions litigieuses ont été laissées de côté.

L’annonce d’élections anticipées en Italie au mois de février et la difficile réorganisation du système bancaire espagnol ont entraîné une remontée passagère des taux à long terme en Europe du Sud, mais ces derniers ont de nouveau reflué en fin d’année.

Sur le front de l’inflation, les nouvelles sont bonnes également, puisque le glissement annuel des prix est revenu à +2,2% en novembre-décembre en regard de +2,6% en septembre. Ceci ouvre la voie à une amélioration du pouvoir d’achat, dont la baisse antérieure liée à la flambée des prix de l’énergie avait lourdement pesé sur la demande des ménages.

En Allemagne, la fin de l’année 2012 a été délicate. La résistance affichée depuis la mi-2011 s’affaiblit, comme le montre la forte baisse de la production industrielle en septembre et octobre. Cette dernière retrouve ses niveaux de l’automne 2010, en repli de -6% par rapport au point haut de juillet 2011. L’activité pourrait cependant connaître une reprise modérée courant 2013. Les commandes adressées à l’industrie se stabilisent après le repli survenu fin 2011-début 2012, soutenues par la demande étrangère. De fait, les exportations résistent, restant supérieures à 90 milliards d’€uros par mois. Le climat des affaires marque un deuxième mois de rebond en décembre (+1 point, à 102,4), porté par le redressement des perspectives à six mois (+2,7 points, à 97,9).

Source : Institut für Wirtschaftsforschung.

Pour le moment, cette situation affecte peu le marché du travail. Le chômage reste bas malgré une légère progression ces derniers mois, et l’emploi demeure proche de ses records. La progression annuelle des salaires nets ralentit au troisième trimestre mais reste importante en regard des évolutions passées, à +3,1%. Malgré tout, la consommation des ménages ne marque aucune amélioration. Les immatriculations automobiles ressortent à 3.000.000 par mois en rythme annuel depuis septembre dernier contre près de 3.200.000 au deuxième semestre 2011, et les ventes au détail se replient, retrouvant leurs niveaux de l’automne 2010.